[

Tin tức bất động sản-

Thông tin bất động sản]

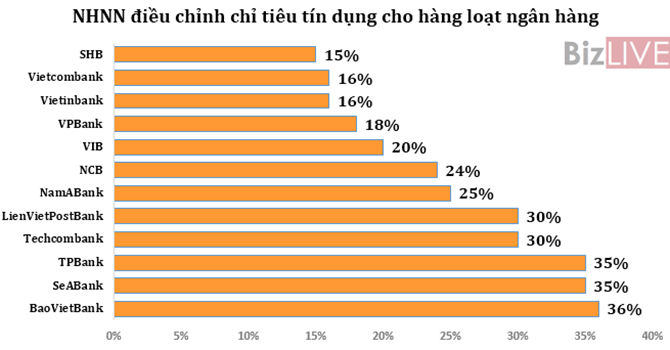

Thống đốc NHNN Nguyễn Văn Bình vừa quyết định “nới room” tín dụng cho 12 ngân hàng thương mại lên cao hơn mức 13% đã giao hồi đầu năm.

Không ít ngân hàng ấm ức vì được cấp quota thấp quá nhiều so với năm 2014.

Sau điều chỉnh này, mức tăng trưởng tín dụng cao nhất cho một vài ngân hàng lên đến 35%. Tại sao Ngân hàng Nhà nước (NNNN) lại quyết định điều chỉnh room tín dụng vào thời điểm này?

12 ngân hàng thương mại nằm trong đợt “nới room” lần này gồm Vietcombank, Vietinbank, SeABank, TienPhongBank, Techcombank, LienVietPostBank, VPBank, NamABank, SHB, VIB, BaoVietBank, NCB.

Được biết, hồi đầu năm, NHNN giao chỉ tiêu tăng trưởng tín dụng cho các ngân hàng cao nhất chỉ 13%. Động thái nới room lần này của NHNN được giới chuyên gia bình luận là do được Chính phủ “bật đèn xanh” cho tăng trưởng tín dụng lên 17% nhằm hỗ trợ tăng trưởng kinh tế.

Kẻ vui, người buồn

Quyết định điều chỉnh room tín dụng của NHNN cũng khiến không ít ngân hàng không vui, do quota năm nay được cấp thấp hơn nhiều với mức tăng trưởng thực của năm ngoái. Ví như SeABank, năm 2014 ngân hàng này tăng trưởng tín dụng 54,5%, nhưng năm nay NHNN chỉ cấp quota 35%.

Theo báo cáo tài chính năm 2014, lợi nhuận trước thuế của SeABank chỉ đạt gần 110 tỷ đồng và sau thuế là gần 87 tỷ đồng. Như vậy, áp lực lợi nhuận năm nay của SeABank là rất lớn. Đó là chưa kể việc áp dụng Thông tư 02 bắt đầu từ tháng 4/2015 đang trở thành gánh nặng cho hệ thống ngân hàng, nhất là nợ xấu.

Việc nợ xấu tăng lên trong 6 tháng đầu năm được cho là do Quyết định 780 hết hiệu lực. Theo đó các ngân hàng phải chấm dứt việc tái cơ cấu các khoản vay dễ dàng mà không cần phải tiến hành phân loại lại nợ và áp dụng xếp hạng tín dụng CIC đối với các khoản vay từ đầu năm. Chính sách này tác động tới cả hệ thống ngân hàng và SeABank cũng không ngoại lệ.

Cùng cảnh ngộ là VPBank, SHB. Năm nay, NHNN chỉ cấp quota tín dụng cho VPBank là 18%, trong khi năm 2014 tăng trưởng lên đến 49,37%. Nỗi lo của VPBank có lẽ là nợ xấu. Cuối năm 2014, nợ xấu của VPBank là 2,54%.

SHB có lẽ cũng khó xử khi quota tín dụng chỉ được cấp 15%, trong khi năm 2014 là 36%. Điều đáng nói, nợ xấu của SHB đang ở mức tiệm cận 3%.

Cần phải nhắc lại, việc áp dụng Thông tư 02 sẽ khiến nợ xấu của cả hệ thống ngân hàng tăng lên, do vậy VPBank, SHB sẽ chịu áp lực trong việc xử lý nợ xấu với mức tăng trưởng tín dụng “chật hẹp” này.

TPBank cũng vậy. Nếu như năm 2014, tăng trưởng tín dụng của ngân hàng này là trên 50% thì quota cho năm 2015 chỉ là 35%. Riêng 6 tháng đầu năm, ngân hàng này đã tiêu hết 10% rồi. Vấn đề của ngân hàng này lại nằm ở lợi nhuận.

Với mức chênh lệch lợi nhuận thấp như hiện nay, theo tính toán của giới chuyên gia, chỉ khoảng 2,3 - 2,5%, thì những ngân hàng nhỏ cần phải có mức tăng trưởng tín dụng cao thì mới có thể đảm bảo được lợi nhuận tốt. Theo TPBank, 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng là 342 tỷ đồng. Vậy với room tín dụng còn lại, có lẽ lợi nhuận năm 2015 của TPBank sẽ khả quan?

Riêng BaoVietBank là một dấu hỏi cho thị trường. Với quyết định nới room cho BaoVietBank lên 36%, mức cao nhất trong số 12 ngân hàng được điều chỉnh đợt này, thị trường đặt không ít câu hỏi.

Mặc dù vẫn cập nhật thông tin lên website, nhưng người viết chưa khi nào tải được tài liệu liên quan đến ĐHĐCĐ, báo cáo tài chính của BaoVietBank. Tính đến thời điểm này, thị trường cũng không có thông tin về lợi nhuận, tăng trưởng tín dụng, nợ xấu của ngân hàng này. Bởi vậy, vấn đề thị trường quan tâm, đó là mức tăng trưởng này của BaoVietBank được dựa theo tiêu chí nào? Nợ xấu đã đưa về mức dưới 3% hay năng lực tài chính của ngân hàng này?

Một số ngân hàng khác thì không có sự thay đổi so với năm ngoái. Ví như LienVietPostBank được cấp quota là 30%, trong khi năm ngoái là 31%; NamABank được cấp 25%, trong khi năm 2014 cũng ở mức 26%; Vietcombank được cấp là 16%, giảm so với con số 17,68% (năm 2014). Tính đến hết tháng 6, tăng trưởng tín dụng của Vietcombank là 6,53%.

Vietinbank cũng vừa được NHNN nâng quota tăng trưởng tín dụng lên 16%, cao hơn kế hoạch 1% và thấp hơn mức 17% của năm 2014. Thậm chí có ngân hàng còn hồ hởi như Techcombank, tăng trưởng tín dụng năm 2014 là 14,28%, năm nay được cấp 30%.

Vì sao NHNN lại nới "room"?

Ông Đặng Bảo Khánh, Tổng giám đốc SeABank, bình luận quyết định nới room tín dụng của NHNN cũng phù hợp trong điều kiện tăng trưởng tín dụng 6 tháng đầu năm đã tốt lên, nhu cầu tín dụng cao hơn 2 năm trước do doanh nghiệp đã bắt đầu phục hồi. Với tổng cung tăng lên sẽ góp phần tăng trưởng cho nền kinh tế.

Ở một góc nhìn khác, ông Khánh cho rằng việc nới room tín dụng cũng được coi là giải pháp để nợ xấu giảm xuống do tổng dư nợ tăng lên. “Để giảm tỷ lệ nợ xấu, một trong những biện pháp kỹ thuật, đó là đẩy mạnh thật nhanh tăng trưởng tín dụng để làm tăng tổng dư nợ lên”, ông Khánh phân tích.

Ông Khánh cũng thừa nhận việc đẩy mạnh tăng trưởng tín dụng không giúp cho lợi nhuận ngân hàng cải thiện ngay trong thời điểm này, nhưng sẽ tạo đà cuối năm nay và đầu năm sau.

“Hiện mức chênh lệch giữa lãi suất cho vay và huy động của ngân hàng rất thấp do chí phí hoạt động cao, trích lập dự phòng rủi ro cao, khuyến mãi lãi suất, trần lãi suất cho vay đối với 5 lĩnh vực ưu tiên. Với mức chênh lệch giữa lãi suất cho vay và huy động dưới 3% hiện nay, các ngân hàng khó mà có mức lợi nhuận tốt”, ông Khánh bình luận.

Về vấn đề này, một chuyên gia ngân hàng cho rằng điều chỉnh tăng trưởng tín dụng của NHNN như một biện pháp kỹ thuật để hoàn thành tỷ lệ nợ xấu dưới 3% trong tháng 9 tới.

“Chắc chắn nợ xấu sẽ về dưới 3% trước ngày 1/10 như kế hoạch đặt ra của NHNN. Nhưng đây chỉ là theo tiêu chuẩn của Việt Nam chứ không phải theo tiêu chuẩn của thế giới. Nếu áp theo đúng chuẩn của Basel II thì nợ xấu của hệ thống ngân hàng Việt Nam sẽ là một con số khác”, vị này bình luận.

( nguồn : cafeland.vn )