Giới thiệu công ty Cổ phần Thép Nhà Bè là doanh nghiệp Nhà nước, là một công ty con của Tổng Công ty Thép Việt Nam (VNS), do Tổng Công ty sở hữu 86,12% vốn điều lệ. Tiền thân của Công ty trước 1975là hãng thép VITHACO (Việt Thành) của các chủ tư bản người Hoa. Sau giải phóng trở thành doanh nghiệp nhà nước thuộc Công ty Luyện kim đen (Bộ Cơ khí và Luyện kim - nay là Bộ Công Thương) và lần lượt mang tên nhà máy Luyện cán thép Việt Thành (1976), nhà máy Luyện cán thép Nhà Bè (1980), nhà máy Thép Nhà Bè (1991), Công ty Thép Nhà Bè (6/2007) và từ 1/1/2008 là Công ty Cổ phần Thép Nhà Bè. Website: http://nbsteel.vn/ 1. Xét về giá trị doanh nghiệp Nợ dài hạn chiếm 2,7% trên tổng tài sản là 1 tiêu chí thõa mãn đầu tư dài hạn. Tài sản ngầm TNB đang có tài sản ngầm là khu đất 25 Nguyễn Văn Quỳ (Q7) do công ty di dời về KCN Nhơn Trạch, nên khu đất hiện hữu 67.000 mét vuông đất mặt tiền Đường Nguyễn Văn Quỳ, Quận 7, HCM (ngay cầu phú Mỹ) góp vốn xây TTTM. Sau đó thì thị trường BDS đóng băng, kèm khó khăn tiền vốn, NDT bỏ ko tham gia dự án. Dẫn đến dự án chậm triên khai và UNND TPHCM có văn bản thu hồi, đã bàn giao và đang chờ bồi thường.

=> định giá rẻ mặt tiền Quận 7 khu này cũng có giá trên 13 triệu đồng/m2 => trị giá lô đất = 67.000 x 13 tr = 871 tỷ đồng – TSCĐ chưa khấu hao hết khoảng 111 tỷ = [BCOLOR=#ffffff]760 tỷ đồng.[/BCOLOR]

Hàng tồn kho đến quý [BCOLOR=#ffffff]3/2015[/BCOLOR] khoảng 117 tỷ => tính trong trường hợp giá vốn cao hơn giá hiện nay 30% thì giá trị hàng tồn kho cũng khoảng 82 tỷ đồng. Tính sơ qua giá trị tiềm năng công ty cũng không dưới 760 tỷ, khi đó sẽ là khoảng 35.000 đồng/CP

P/E 8.400/3.500 đồng = 2.4 (tính theo giá trị tài sản tiềm năng) Trường hợp giá mặt tiền Cầu phú mỹ >13 triệu hoặc giá tồn kho không thấp hơn 30% thì trị giá công ty không có giá dưới 760 tỷ đồng. Phần này về sau chắc sẽ rất ngon, kể cả tìm đối tác đầu tư hay bán lại dự án.

2. Xét về tăng trưởng lợi nhuận Tình hình sản xuất và tiêu thụ thép của các công ty thành viên Hiệp hội Thép Việt Nam tháng 9/2015 và 9 tháng đầu năm 2015 so với cùng kỳ các năm trước, sản xuất & bán hàng sản phẩm thép các loại đạt mức tăng trưởng khá cao do nhu cầu tiêu thụ trong nước tốt nhờ tình hình BDS trong nước đang có dấu hiệu ấm lên. Theo VSA, do giá thép phế liệu và phôi thép thế giới vẫn đang tiếp tục trên đà suy giảm nên giá thép trong nước cũng được điều chỉnh giảm theo.

Điều đó giải thích vì sao TNB đã có sự tăng trưởng vượt bậc về lợi nhuận trong năm nay như sau:

Tốc độ tăng trưởng lợi nhuận là 592%, PE forward ~ 3.35 LNST lũy kế quý 3 năm 2015 là 45 tỷ, gấp 5 lần năm 2014 chỉ ~ 9 tỷ => Giá cuối kỳ 2014 là 4k, thì giá 2015 ít nhất 20k.

Link http://s1.nbsteel.vn/2015/10/bao-cao-tai-chinh-quy-3-nam-2015/

EPS forward 2015 của TNB là 2500, giá khuyến nghị 8,5-9, dư địa trong năm khoảng 200%. TNB đáng giá 20-24k/CP

Người Mỹ đã nói cổ nào tốc độ tăng trưởng LN > 25%, PE <= 4, cứ múc ôm là giàu

3. Xét về cơ cấu cổ đông Cơ cấu cổ đông: Tổ chức Nhà nước nắm nhiều

[xtable=100%x@]

{tbody}

{tr}

{td} Tên {/td}

{td} Vị trí {/td}

{td} Số cổ phần {/td}

{td} Tỷ lệ sở hữu {/td}

{td} Ngày cập nhật {/td}

{/tr}

{tr}

{td} Tổng Công ty Thép Việt Nam - CTCP{/td}

{td} ---{/td}

{td} 21.942.859{/td}

{td} 86,05%{/td}

{td} 30/06/2015{/td}

{/tr}

{/tbody}

[/xtable]

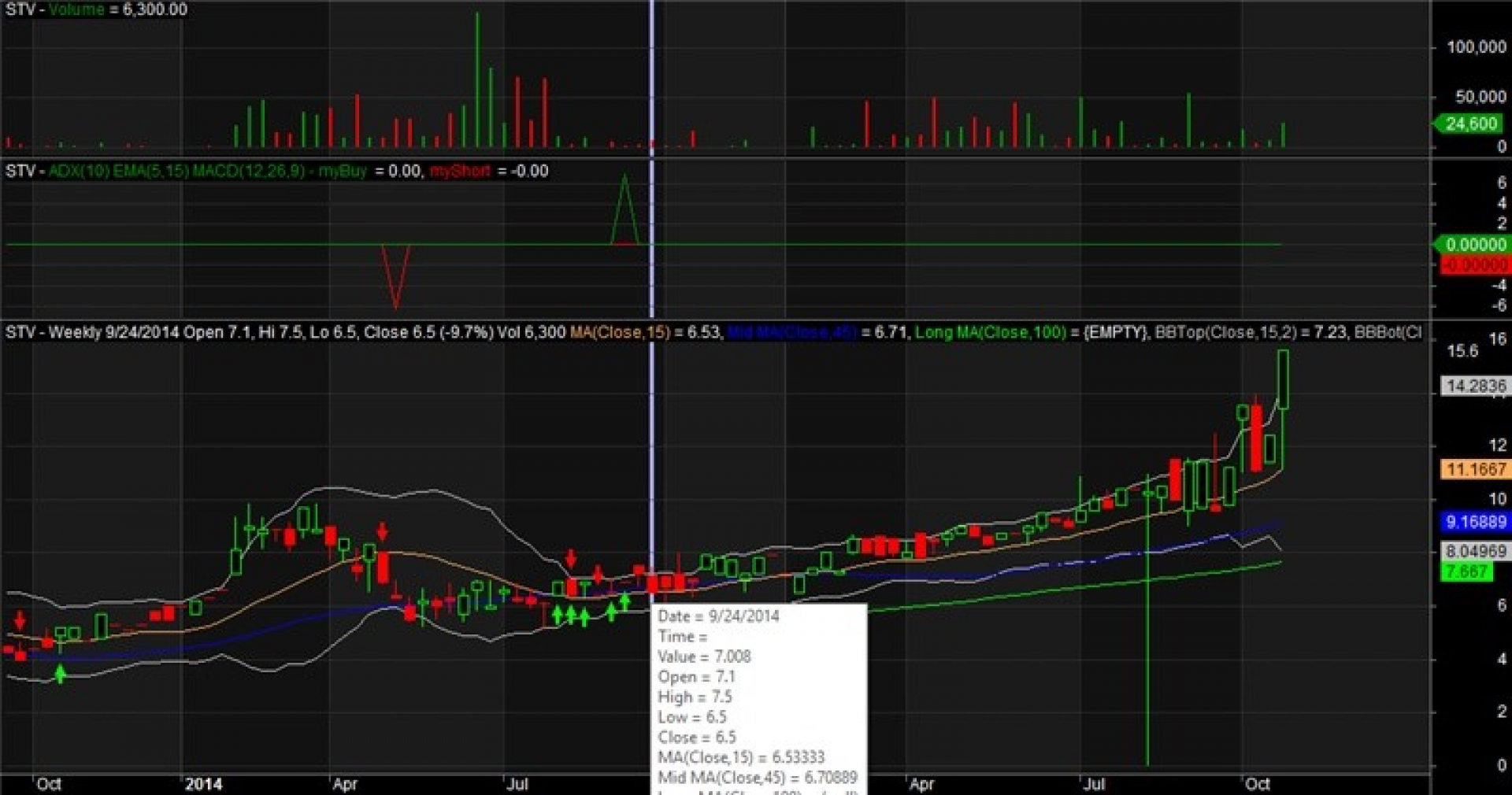

CP nào cổ đông lớn, HĐQT, nội bộ công ty nắm giữ trên 80% thì sẽ ít thằng sút bậy, sẽ không bao giờ bán rẻ giá CP của mình nắm giữ vì họ biết họ đang nắm giữ nồi cơm của chính mình, giá CP chỉ có trend đi lên. Hãy nhìn TCM, HSG, PTB, STV… đều có cơ cấu cổ đông như vậy 4. Phân tích kỹ thuật STV:

TNB:

Trend của STV (tôi đã từng khuyến nghị) và TNB rất giống nhau có xu hướng đi lên bền vững. Thanh khoản bình quân của TNB 10k/ ngày rất phù hợp cho NDT có vốn tầm trung từ 100-500tr

Tài liệu tham khảo: http://www.mediafire.com/download/sljqoscd7lk11og/TNB.rar

Kết luận:

TNB là penny cực an toàn về FA lẫn TA cho bạn đầu tư, đồng thời trong tương lai gần đem lại cho bạn tỷ suất sinh lời đáng mơ ước.

PR là quyền của tác giả

Gom và đánh lên là quyền của lái

Quyết định đầu tư là quyền của bạn