Vấn đề là lấy đâu ra 999.999 triệu để tất toán đây khi SC hứng lên tăng biên độ, có số tiền đó mình chẳng đi vay làm gìbọn này phạt nhưng nó cho mình trả trước 1 phần lớn tiền còn lại mà không hạn chế. ví dụ qua 2 năm còn nợ 1 tỉ, em có thể trả 999.999 triệu cũng được miễn k hét thì k phạt... phần còn lại nó tự hết trong tháng tới nữa.

ah em đang nói tới ai cần trả trước hạn sợ phạt 3% mà.... bọn này tăng rồi k có giảm đâu. em đã vay cách đây 2 năm em biếtVấn đề là lấy đâu ra 999.999 triệu để tất toán đây khi SC hứng lên tăng biên độ, có số tiền đó mình chẳng đi vay làm gì

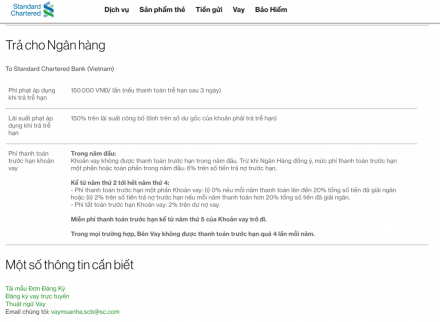

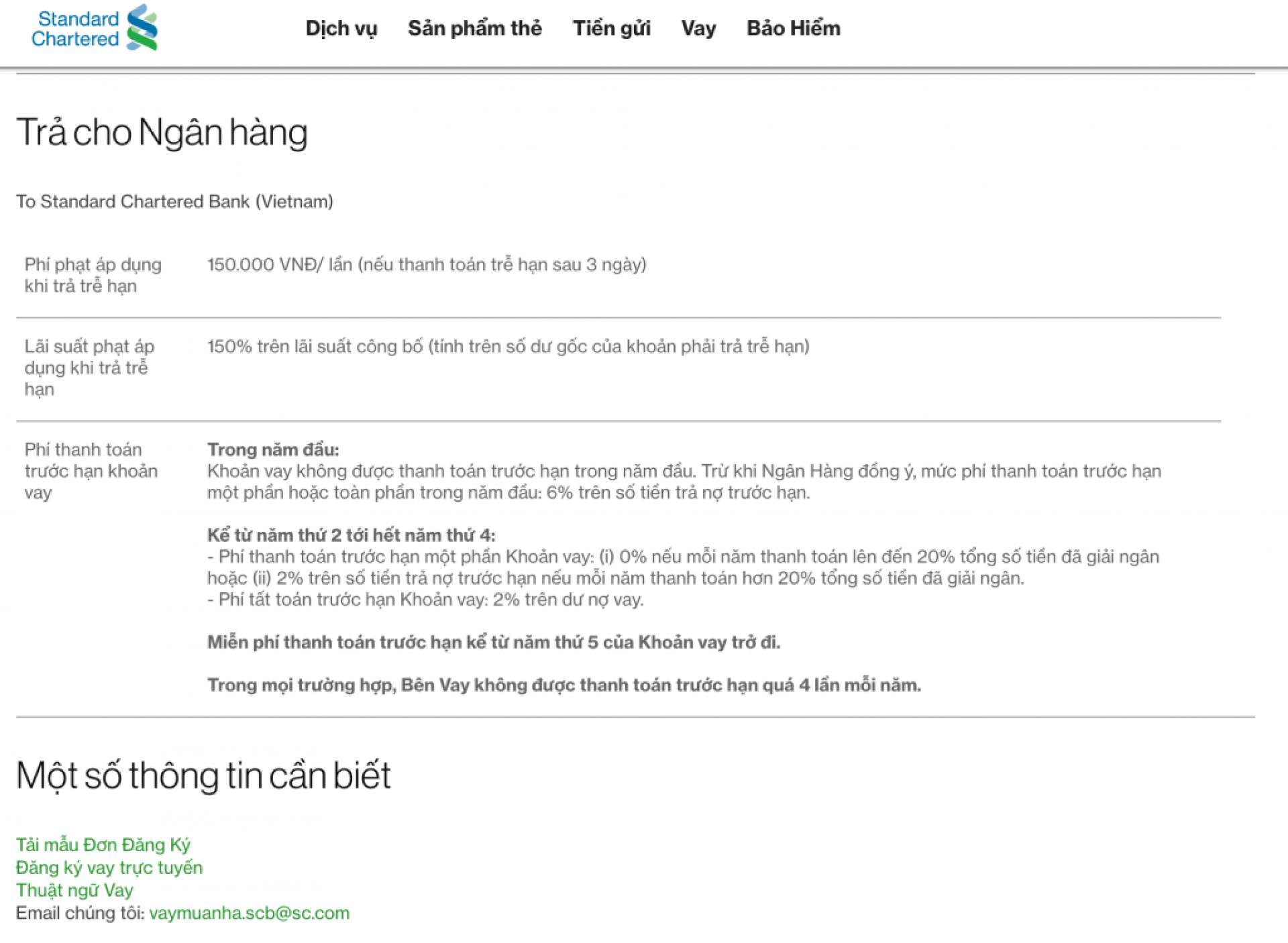

Thấy trên trang web Standard Chartered ghi, phạt 2% cũng ok.

Attachments

-

238,4 KB Đọc: 7

238,4 KB Đọc: 7

tiện các chuyên gia cho em hỏi, cũng là vay thế chấp ls theo dư nợ giảm dần, có 2 cách trả từng kỳ:

1. kiểu của bọn ngân hàng nước ngoài (SC, ANZ): tiền hàng tháng là cố định, gốc sẽ tăng dần, và lãi giảm dần

2. kiểu nh vietnam: cứ chia gốc đều ra, lãi giảm dần...

vay tầm dưới 3 năm, 5 năm, 10 thì tính thế nào để cân đo đong đếm thiệt 2 của 2 cách tính. Boundary condition là: ls như nhau cho 2 phương án.

1. kiểu của bọn ngân hàng nước ngoài (SC, ANZ): tiền hàng tháng là cố định, gốc sẽ tăng dần, và lãi giảm dần

2. kiểu nh vietnam: cứ chia gốc đều ra, lãi giảm dần...

vay tầm dưới 3 năm, 5 năm, 10 thì tính thế nào để cân đo đong đếm thiệt 2 của 2 cách tính. Boundary condition là: ls như nhau cho 2 phương án.

Ko đúng đâu bác, cách 1 ls thực cao hơn átiện các chuyên gia cho em hỏi, cũng là vay thế chấp ls theo dư nợ giảm dần, có 2 cách trả từng kỳ:

1. kiểu của bọn ngân hàng nước ngoài (SC, ANZ): tiền hàng tháng là cố định, gốc sẽ tăng dần, và lãi giảm dần

2. kiểu nh vietnam: cứ chia gốc đều ra, lãi giảm dần...

vay tầm dưới 3 năm, 5 năm, 10 thì tính thế nào để cân đo đong đếm thiệt 2 của 2 cách tính. Boundary condition là: ls như nhau cho 2 phương án.

Chọn hình thức gốc trả đều hàng tháng, lãi theo dư nợ giảm dần thôi, trả kì khoản cố định thì phù hợp với bọn lãi fixed thôi, lãi vn trả kiểu đó hộc máu

Em vay hsbc lãi suất fixed 2 năm đầu 6.99%. Trả hàng tháng 1 khoản cố định nhung trong đó em yêu cầu tính theo cách trả nợ gốc tăng dần. Đỡ rủi ro sau thời hạn hết ls fixed.

trả lãi suất giảm dần mới giảm rủi ro chứ ta?Em vay hsbc lãi suất fixed 2 năm đầu 6.99%. Trả hàng tháng 1 khoản cố định nhung trong đó em yêu cầu tính theo cách trả nợ gốc tăng dần. Đỡ rủi ro sau thời hạn hết ls fixed.

Lãi suất nó sẽ điều chỉnh theo từng năm. Vì lãi được tính dựa trên số dư nợ, nên nếu trả nợ gốc tăng dần thì số dư nợ sẽ giảm dần. Sau này lãi suất có tăng thì vì số dư nợ thấp hơn nên rủi ro sẽ thấp hơn.trả lãi suất giảm dần mới giảm rủi ro chứ ta?