Em thấy BIDV ổn áp hơn cả bác ạThớt này đã được 28 trang rồi vậy tính ra vay dài hạn thì NH nào hợp lý nhất các bác nhỉ?

Gửi bác.tiện các chuyên gia cho em hỏi, cũng là vay thế chấp ls theo dư nợ giảm dần, có 2 cách trả từng kỳ:

1. kiểu của bọn ngân hàng nước ngoài (SC, ANZ): tiền hàng tháng là cố định, gốc sẽ tăng dần, và lãi giảm dần

2. kiểu nh vietnam: cứ chia gốc đều ra, lãi giảm dần...

vay tầm dưới 3 năm, 5 năm, 10 thì tính thế nào để cân đo đong đếm thiệt 2 của 2 cách tính. Boundary condition là: ls như nhau cho 2 phương án.

Cách tính đầu tiên của bác thường áp dụng cho các khoản vay tín chấp tiêu dùng giá trị nhỏ mà các công ty tài chính áp dụng. Cách này nếu quy về lãi suất theo dư nợ thực tế thường khoảng gần gấp đôi so với cách tính thứ 2. Cách này thường gọi là niên kim cố định.

Hiện tại các NH nước ngoài và trong nước phần lớn đều tính theo dư nợ thực tế (dư nợ giảm dần) như sau.

số tiền gốc trả hàng tháng = tổng số tiền vay/ thời gian vay. (1)

số tiền lãi trả hàng tháng = (lãi suất vay/360 ngày) x số ngày thực tế của tháng x dư nợ. (2)

=> số tiênd trả hàng tháng bằng 1 + 2

T2 em gửi các bác bảng tính để các bác tham khảo. Khá đơn giản dựa trên nguyên tắc này.

Hi vọng sẽ giúp các bác có thêm thông tin

Bác phán chuẩn ạ.Vay dài hạn hiện nay thấy shinhan và standard chartered đang có các gói cố định dài hạn tốt.

Nhưng mấy anh ngoại quốc khó vay mua dự án, thành ra chả lướt lát đc.

Thực ra khi mua đầu tư, phần lớn các bác đã có tài sản khác, nên có thể tính phương án dùng tài sản khác để thế chấp.

Các dự án ký hợp tác với NH thường có điều lưu ý

Thứ 1: bank tài trợ cho chủ đầu tư triển khai dự án, khi KH mua tài sản thì bản chất là đập nhỏ dư nợ từ chủ đầu tư qua các KH cá nhân. => khi mua các dự án kiểu này rủi ro thấp hơn.

Các ưu đãi quá khác biệt về lãi suất thường do chủ đầu tư thay vì giảm giá bán sẽ tài trợ lãi suất cho KH khi vay vốn. Điển hình là Vin và Tech.

Cuối cùng, ưu đãi nào cũng có giới hạn. Khi thấy mức ưu đãi quá khác biệt, các bác cũng nên đặt câu hỏi tại sao. Lựa chọn bank nào ngoài lãi suất cũng cần cân nhắc thêm những vấn đề khác cho phù hợp với kế hoạch tài chính riêng của mỗi cá nhân

Cách 1 vẫn là dư nợ giảm dần bác ơi. Nhưng gốc nó k chia đều như cách2. excel nó có hàm tính. Em đã tính thử tổng số lãi thì cách 1 cao hơn 2 một chút. Lợi của cách 1 là tháng đầu tiên tiền trả lãi gốc là ít hẳn hơn cách 2.Gửi bác.

Cách tính đầu tiên của bác thường áp dụng cho các khoản vay tín chấp tiêu dùng giá trị nhỏ mà các công ty tài chính áp dụng. Cách này nếu quy về lãi suất theo dư nợ thực tế thường khoảng gần gấp đôi so với cách tính thứ 2. Cách này thường gọi là niên kim cố định.

Hiện tại các NH nước ngoài và trong nước phần lớn đều tính theo dư nợ thực tế (dư nợ giảm dần) như sau.

số tiền gốc trả hàng tháng = tổng số tiền vay/ thời gian vay. (1)

số tiền lãi trả hàng tháng = (lãi suất vay/360 ngày) x số ngày thực tế của tháng x dư nợ. (2)

=> số tiênd trả hàng tháng bằng 1 + 2

T2 em gửi các bác bảng tính để các bác tham khảo. Khá đơn giản dựa trên nguyên tắc này.

Hi vọng sẽ giúp các bác có thêm thông tin

Ý em hỏi ở đây là cách nhìn về tài chính của người đi vay về phương án sử dụng đồng tiền thì cái nào có lợi hơn?:

trả nhiều trước hay trả ít trước. Phần dôi dư đem đút ngân hàng nhồi tới khúc nào đó trả sớm k bị phạt.... Hay dồn trả nhìiều trước theo cách 2 để dứt nợ sớm

Ls thực cao gần hơn gấp 2 so với ls công bố (thông thường các ngân hàng này hay công bố ls trên "dư nợ ban đầu" - áp dụng cho các khoản vay tín chấp < 500 triệu, khoản tiền trên 500 triệu lấy ls kiểu này là vỡ mật ngay),Cách 1 vẫn là dư nợ giảm dần bác ơi. Nhưng gốc nó k chia đều như cách2. excel nó có hàm tính. Em đã tính thử tổng số lãi thì cách 1 cao hơn 2 một chút. Lợi của cách 1 là tháng đầu tiên tiền trả lãi gốc là ít hẳn hơn cách 2.

Ý em hỏi ở đây là cách nhìn về tài chính của người đi vay về phương án sử dụng đồng tiền thì cái nào có lợi hơn?:

trả nhiều trước hay trả ít trước. Phần dôi dư đem đút ngân hàng nhồi tới khúc nào đó trả sớm k bị phạt.... Hay dồn trả nhìiều trước theo cách 2 để dứt nợ sớm

hàm trên excel là hàm pmt nếu muốn tính số tiền đóng hàng tháng/hàng năm:

https://support.office.com/vi-vn/article/PMT-Hàm-PMT-0214da64-9a63-4996-bc20-214433fa6441

còn hàm tính ls là hàm rate:

https://support.office.com/vi-vn/article/RATE-Hàm-RATE-9f665657-4a7e-4bb7-a030-83fc59e748ce

Các bác khai sáng dùm, em thấy bọn sc tính theo cách 1. Ls 9% thì cột lãi vẫn theo giảm dần gốc. Hồi xưa em có tính thử 2 cách thì đúng là cách 1 tổng lãi suất cuối hạn vay là cao hơn cách 2. Nhưng em vẫn k tính ra gấp đôi. Để lát tối về em làm lại tren máy tính rồi gửi lên đây các bác khai sáng dùm

Attachments

-

242 KB Đọc: 11

242 KB Đọc: 11

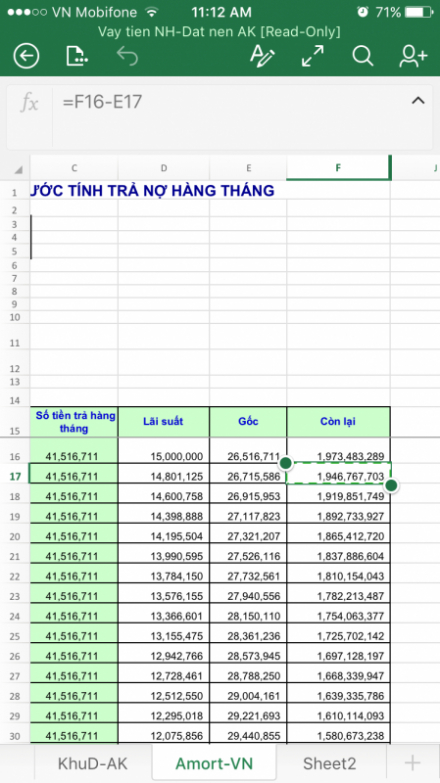

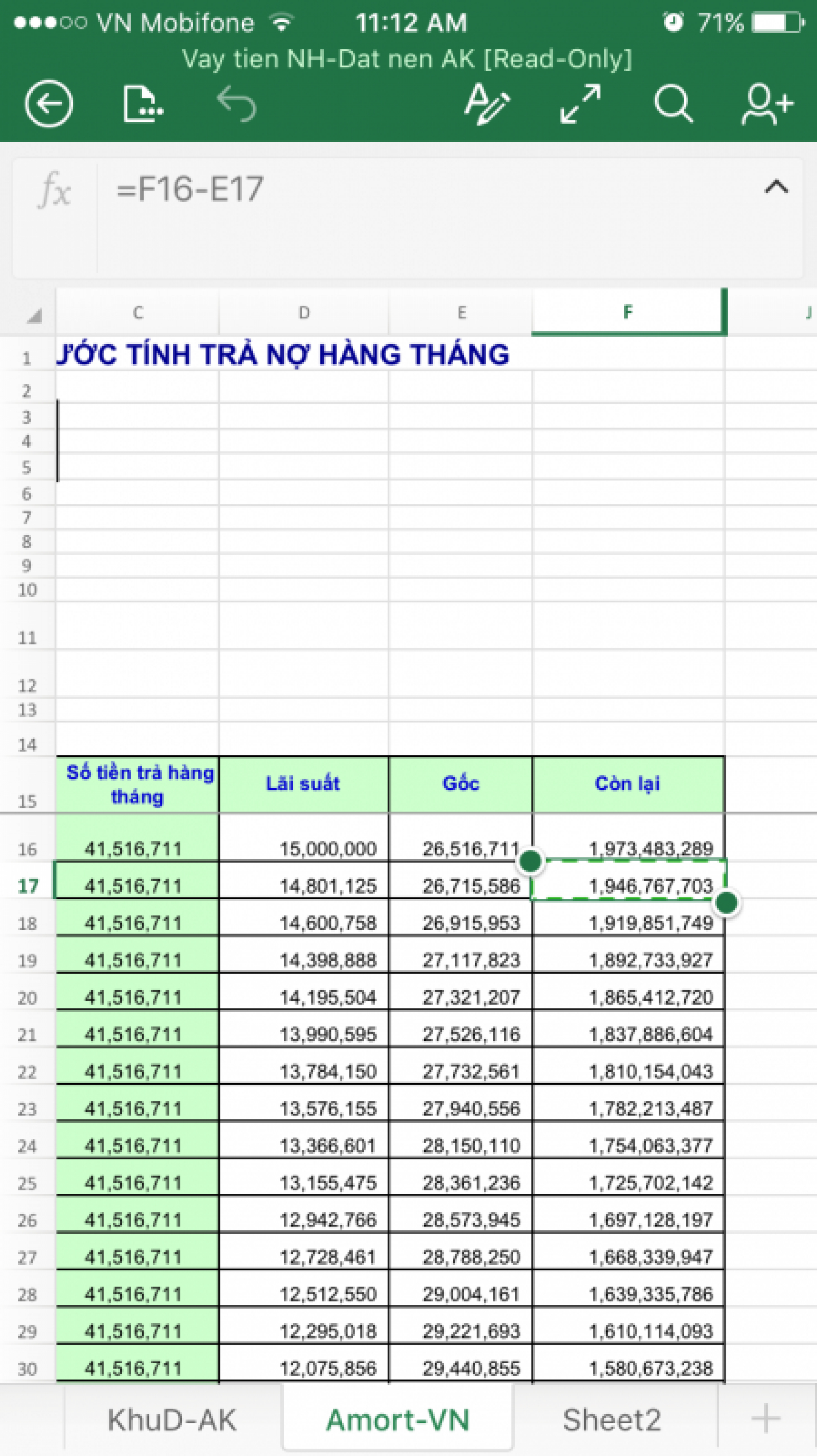

bac xem giup em cach tinh o bang nay, cach1 ben trai cach 2 ben phai, em cung tam tinh tong lai thi ro rang la cach 1 nhieu hon nhung khong toi muc la gap doi.Gửi bác.

Cách tính đầu tiên của bác thường áp dụng cho các khoản vay tín chấp tiêu dùng giá trị nhỏ mà các công ty tài chính áp dụng. Cách này nếu quy về lãi suất theo dư nợ thực tế thường khoảng gần gấp đôi so với cách tính thứ 2. Cách này thường gọi là niên kim cố định.

Hiện tại các NH nước ngoài và trong nước phần lớn đều tính theo dư nợ thực tế (dư nợ giảm dần) như sau.

số tiền gốc trả hàng tháng = tổng số tiền vay/ thời gian vay. (1)

số tiền lãi trả hàng tháng = (lãi suất vay/360 ngày) x số ngày thực tế của tháng x dư nợ. (2)

=> số tiênd trả hàng tháng bằng 1 + 2

T2 em gửi các bác bảng tính để các bác tham khảo. Khá đơn giản dựa trên nguyên tắc này.

Hi vọng sẽ giúp các bác có thêm thông tin

Attachments

-

46,3 KB Đọc: 112

Ls cho vay sẽ tiếp tục giảm, trung và dài hạn tối đa 10%/năm cho khách hàng vay vốn sản xuất kd.

http://kinhdoanh.vnexpress.net/tin-...m=box_kinhdoanh_home&utm_campaign=boxtracking

http://kinhdoanh.vnexpress.net/tin-...m=box_kinhdoanh_home&utm_campaign=boxtracking

Trong trường hợp hết ưu đãi năm đầu của chủ đầu tư mình chuyển toàn bộ khoản vay sang ngân hàng khác để tìm kiếm LS cố định từ 1-3 năm thì có khó khăn gì không bác? Em nghe nói một số ngân hang nước ngoài thường có các gói cố định dài hạn tốt, nêú chuyển được qua sẽ yên tâm hơn nhiều.Bác phán chuẩn ạ.

Thực ra khi mua đầu tư, phần lớn các bác đã có tài sản khác, nên có thể tính phương án dùng tài sản khác để thế chấp.

Các dự án ký hợp tác với NH thường có điều lưu ý

Thứ 1: bank tài trợ cho chủ đầu tư triển khai dự án, khi KH mua tài sản thì bản chất là đập nhỏ dư nợ từ chủ đầu tư qua các KH cá nhân. => khi mua các dự án kiểu này rủi ro thấp hơn.

Các ưu đãi quá khác biệt về lãi suất thường do chủ đầu tư thay vì giảm giá bán sẽ tài trợ lãi suất cho KH khi vay vốn. Điển hình là Vin và Tech.

Cuối cùng, ưu đãi nào cũng có giới hạn. Khi thấy mức ưu đãi quá khác biệt, các bác cũng nên đặt câu hỏi tại sao. Lựa chọn bank nào ngoài lãi suất cũng cần cân nhắc thêm những vấn đề khác cho phù hợp với kế hoạch tài chính riêng của mỗi cá nhân