Với lí do "trong điều kiện thời tiết bão Usagi tài xế cố tinh khởi động lại động cơ đã ngưng khởi động" hãng bảo hiểm Lyberty không đồng ý bồi thường.

View attachment 1869753

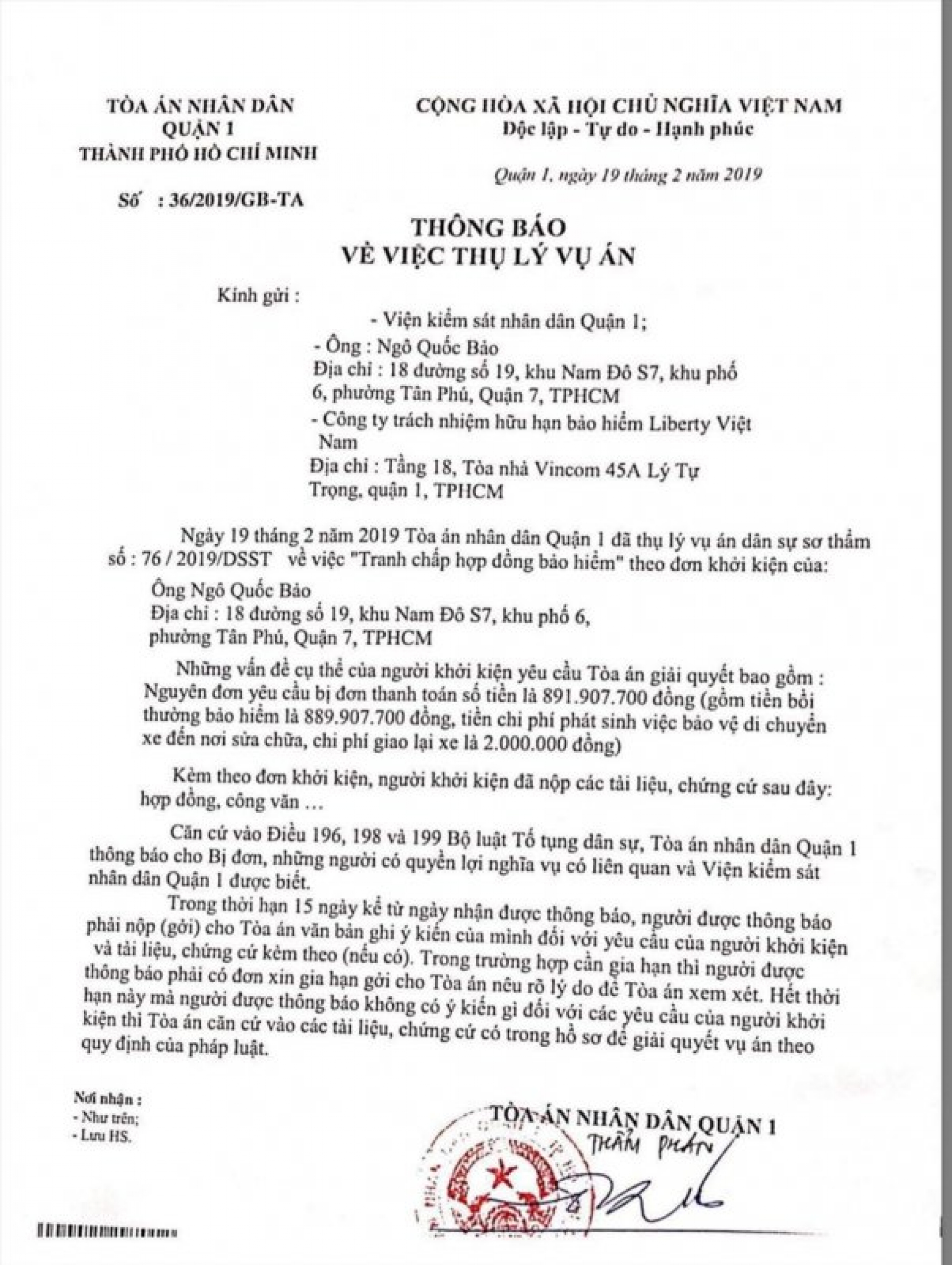

TAND quận 1 (TP HCM) vừa thụ lý giải quyết tranh chấp hợp đồng bảo hiểm giữa nguyên đơn Ngô Quốc Bảo (chủ ôtô Mercedes Benz E300) và bị đơn là Công ty trách nhiệm hữu hạn bảo hiểm Liberty Việt Nam. Ông Bảo yêu cầu công ty thanh toán gần 900 triệu đồng tiền bồi thường bảo hiểm, chi phí phát sinh việc di chuyển xe đến nơi sửa chữa...

Trong đơn khởi kiện, ông Bảo cho biết mua bảo hiểm của Liberty cho ôtô Mercedes Benz E300 5 chỗ ngồi, thời hạn từ tháng 11/2017 đến tháng 5 năm nay.

Ngày 25/11/2018, ông lái xe trên đường thì bị ngập nước trong trận bão Usagi nên bị chết máy. Ngay lúc đó ông nhiều lần gọi điện yêu cầu hãng Liberty kéo xe mình khỏi hiện trường nhưng nhân viên bảo hiểm không đến.

View attachment 1869748

Chờ lâu, trong xe lại có người già và trẻ em, nước mỗi lúc càng dâng cao nên ông phải chủ động liên hệ xe kéo bên ngoài, đưa ôtô về xưởng sửa chữa và chịu toàn bộ chi phí. Theo ông Bảo, quy tắc bảo hiểm và hợp đồng đã ký với Liberty, hãng phải có mặt để kiểm nghiệm hiện trường, xác định sự cố.

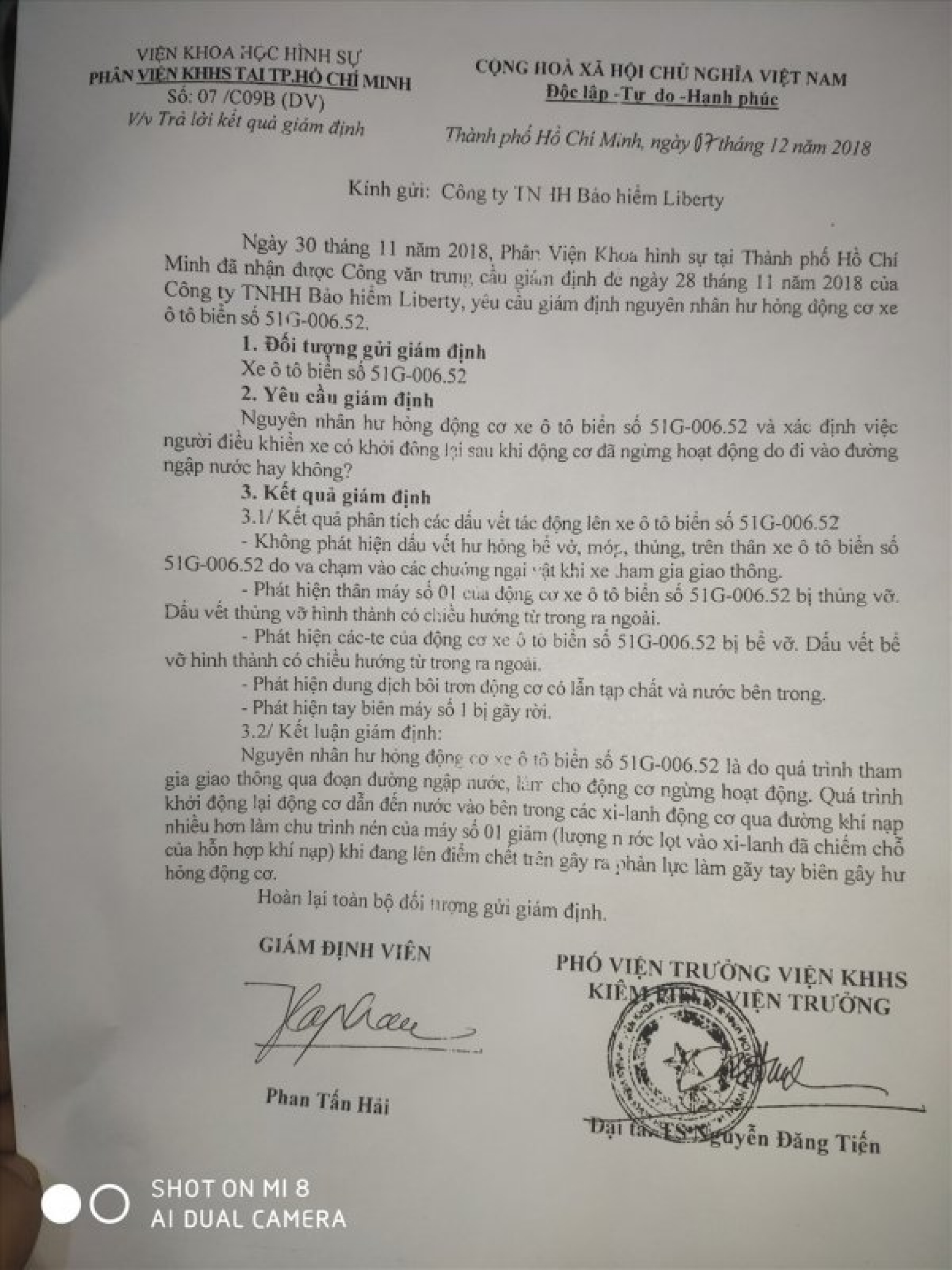

Sau nhiều lần làm việc, ngày 14/12/2018 Liberty thông báo không giải quyết bồi thường đối với phần động cơ bởi "hư hỏng do quý khách khởi động lại sau khi động cơ ngừng hoạt động vì đi vào đường ngập nước thuộc điều khoản loại trừ". Theo Liberty, kết quả giải quyết bồi thường đối với ông Bảo là dựa vào kết luận giám định của Phân viện khoa học hình sự tại TP HCM.

Kết luận giám định nêu nguyên nhân hư hỏng động cơ là "do quá trình tham gia giao thông qua đoạn đường ngập nước, làm cho động cơ ngừng hoạt động. Quá trình khởi động lại động cơ dẫn đến nước vào trong các xilanh qua đường khí nạp nhiều hơn, làm chu trình nén của máy số một giảm (lượng nước lọt vào xilanh đã chiếm chỗ của hỗn hợp khí nạp) khi đang lên điểm chết nên gây ra phản lực làm gãy tay biên gây hư hỏng động cơ".

View attachment 1869747

Phía Liberty căn cứ vào điều khoản loại trừ trách nhiệm trong quy tắc bảo hiểm tự nguyện là: "những thiệt hại xảy ra cho động cơ trong trường hợp lái xe cố tình khởi động lại động cơ xe đã ngưng hoạt động vì đi vào đường ngập nước". Vì vậy công ty bảo hiểm không bồi thường cho những chi phí liên quan đến tổn thất này.

View attachment 1869746

Ông Bảo không đồng ý với việc Liberty khẳng định trường hợp của ông rơi vào điều khoản loại trừ. Theo ông, phía bảo hiểm giải quyết bồi thường dựa hoàn toàn vào kết quả giám định nhưng giám định này chưa nêu được căn cứ khẳng định việc tài xế đã khởi động lại khi xe bị ngập nước dẫn đến hư hỏng động cơ. Việc công ty cho rằng ông "cố ý" khởi động lại là "mang tính quy chụp, thoái thác, trốn tránh trách nhiệm bồi thường".

View attachment 1869745

Hơn nữa, Liberty gửi thông báo giải quyết yêu cầu bồi thường bảo hiểm cho ông nhưng không đính kèm bất kỳ bảng báo giá nào hay các chứng cứ kèm theo cho kết quả giải quyết bồi thường.

Hiện dư luận đang ủng hộ chủ nhân và cho rằng không thể tin vào công ty bảo hiểm Việt Nam vì cho rằng trong trường hợp này các công ty bảo hiểm phải chấp nhận bồi thường cho khách vì đó là do thiên tai gây ra.

Vnexpress.